2023年10月施行のインボイス制度とは?対応すべきことをご紹介!

2023年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。

今回は、そもそもインボイス制度とは?というところから対応すべきことを紹介させて頂きます。

1.インボイス制度とは

インボイス制度とは「適格請求書保存方式」のことで

「適格請求書」とは所定の記載要件を満たした請求書です。

インボイスの発行または保存により、消費税の仕入額控除を受けることが可能となります。

軽減税率により複数の税率ができたとき、

仕入れ税額控除に適格請求書(インボイス)などの保存が要件となる制度です。

企業がビジネスを進める上で、売り上げで“預かる”消費税と、仕入れで“支払う”消費税が発生します。

仕入税額控除は、預かった消費税から支払った消費税を引いて、差額を納税する仕組みとなっています。

インボイス制度が導入される23年10月1日以降に

今までのように仕入税額控除を受けるためにはインボイス制度への対応が必要となります。

この制度が施行される理由は、売り上げ時と仕入れ時の二重課税を防ぐためです。

売り上げ額から納税して、仕入れ時の支払額からも納税すると二重課税になってしまいます。

仕入税額控除は、それを防ぐために設けられています。

現行の請求書は「区分記載請求書」と呼ばれており、今までは仕入先からこれを受領することで

仕入額控除を受けられていましたが、インボイス制度が導入されるとインボイス(適格請求書)を

もらわないと仕入額控除の対象外となります。

そのため、企業は適格請求書を発行できるように、または逆に受領できるように準備をしていく必要があります。

適格請求書の発行を求められるのは、主にBtoBで業務を行っている企業となります。

BtoCで消費者を対象に仕事をしている免税事業者であれば課税事業者になる必要はありませんが、

BtoBを行っている企業の場合、企業(課税事業者)相手に仕事をしている以上、

登録申請をせざるを得ず、ビジネスの中で新たな「義務」となると言えます。

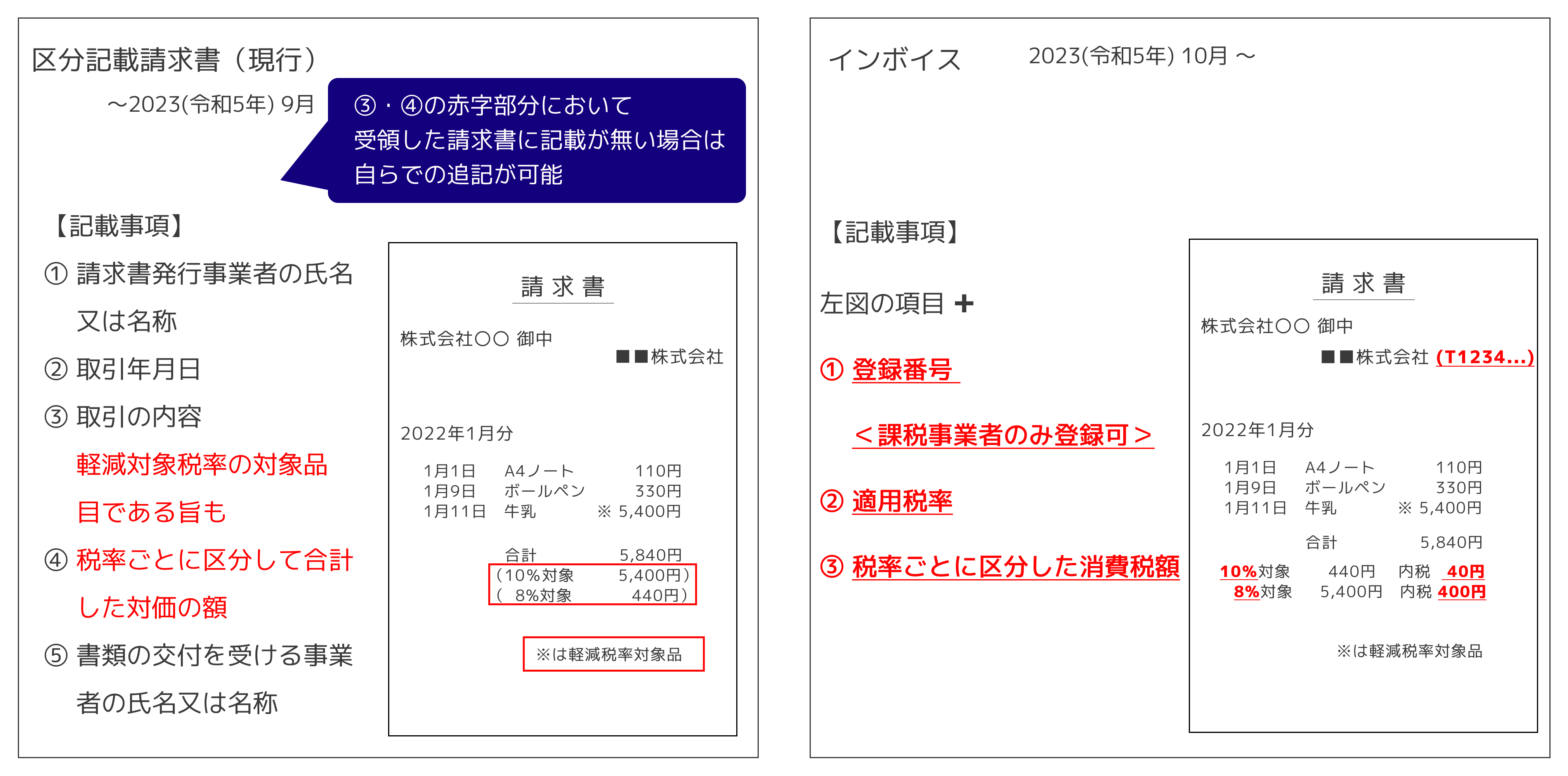

2.インボイス(適格請求書)と区分記載請求書との違い

インボイス(適格請求書)は、現行の「区分記載請求書」に以下の記載事項が追加されていますが、

従来の区分記載請求書と、新たに導入される適格請求書で最も大きな違い(ポイント)は

適格請求書発行事業者に付与される「登録番号」の記載となります。

現行の「区分記載請求書」の記載事項は次のとおりです。

① 請求書発行事業者の氏名又は名称

② 取引年月日

③ 取引の内容(軽減対象税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額

⑤ 書類の交付を受ける事業者の氏名又は名称

インボイスは現行の「区分記載請求書」の記載事項に加え、次の3つが追加されています。

① 登録番号(課税事業者のみ登録可)

② 適用税率

③ 税率ごとに区分した消費税額等

3.インボイス制度施行の背景

インボイス制度が必要となる背景には、

8%と10%の2つの消費税率が存在していることが挙げられます。

2019年10月1日に消費税率を8%から10%への引き上げにするにあたって、

生活必需品である食料品等に対して軽減税率が導入されました。

2つの税率が平行して運用されているため、

「どの取引や商品にどちらの税率が適用されているか」を

明確にする必要が出てきたことが要因です。

インボイス制度によって、正確な経理処理が可能になると期待されています。

従来の経理方法では「請求書等保存方式」を採用しており、

この方式では、仕入先からいくらで購入したかが分かる請求書を保存しておかなければなりません。

消費税率が1つだった頃は、この「請求書等保存方式」で問題ありませんでした。

しかし消費税率が2つになり、正確な取引を把握する必要が出てきました。

そこで採用されたのが「適格請求書等保存方式」を根幹とした「インボイス制度」であり、この制度が必要となった背景となります。

4.インボイス制度による業務への影響

インボイスは、上記の通り現行の「区分記載請求書」の記載事項に次の3項目が追加されます。

①登録番号(課税事業者のみ登録可)

②適用税率

③税率ごとに区分した消費税額等

先ず請求書や帳簿などを、これら所定の記載要件を満たしたフォーマットに対応させなければなりません。

また、新たに導入される適格請求書で最も大きな違いは、

適格請求書発行事業者に付与される「登録番号」の記載になります。

今後は、適格請求書に記載されている登録番号が

「登録申請を行った企業のものかどうか」の確認が必要となります。

既に国税庁の方で適格請求書発行事業者公表サイトというサイトを立ち上げており、

検索することが出来るようになっています。

適格請求書(登録番号)を電子で受領している場合は、

公式に配布されている「公表システムWeb-API」を利用することで

番号参照を行える環境も構築されました。

紙で受領だといちいち手で打って検索をかけることになりますが、

電子帳簿保存法への対応から連動させておけば業務負荷を減らすことができますので、

インボイス制度への対応には電子帳簿保存法への対応も必須と言えるでしょう。

また、インボイスは課税事業者である適格請求書発行事業者しか発行できません。

そのため、仕入れ先にインボイスが発行できない免税事業者がいた場合は、

免税事業者と課税事業者を分けて経理処理をする必要が出てくるといったように、業務が煩雑となることが懸念されます。

5.インボイス制度への対応について

インボイス制度に対応する為に行う必要がある点を課税事業者、免税事業者に分けて紹介させて頂きます。

課税事業者の場合

適格請求書発行事業者登録の有無を確認

買い手の立場として必須の準備事項となります。

取引先からインボイスを発行してもらえないと、消費税の仕入額控除を受けることができません。

もし取引先が免税事業者の場合、適格請求書発行事業者になる予定があるかも確かめましょう。

継続的に取引を行う取引先に免税事業者がある場合は、課税事業者と分けて管理する必要も出てきます。

受発注システム(販売管理システム)、請求書管理システムのインボイス制度対応

現在使用している受発注・請求書管理システムを、インボイス制度に対応させる必要があります。

システムの改修で済む場合にしても新たに導入するにしても、

それなりの時間を要すことですので早めの対応をお薦めしております。

インボイスに対応したレジの導入

現行の「区分記載請求書」ではインボイス制度に対応できません。

インボイスに対応したレジへの買い替えやシステムの改修が必要です。

こちらについても、システムの改修で済む場合にしても新たに導入するにしても、

それなりの時間を要しますので早めの対応をお薦めしております。

免税事業者の場合

免税事業者が適格請求書発行事業者として登録するには、

事前に「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。

ただし、経過措置が設けられています。

インボイス制度がスタートする2023年中に登録を受ける場合は、

登録を受けた日から課税事業者となることができます。

また、2023年3月31日までに登録申請書を提出できない事情がある場合は、

2023年9月30日までに登録申請書に事情を記載して提出し、

税務署長から適格請求書発行事業者の登録を受けると、2023年10月1日に登録を受けたこととみなされます。

6.まとめ

2023年10月といえばまだ先のことと思われる方も多いと思いますが、

対応にあたって時間を要す部分も多々ありますし、保存の義務も生じます。

早めの対応を行っていくことをお薦めします。

出来たことで先延ばしにされている企業様と多いかと思います。

明電商事ではシステムの開発(受発注システム・請求管理システム・POSシステム等)から

各種クラウドサービスの提供等で、インボイス制度への対応や電子帳簿保存法への対応を

支援させて頂いておりますので、対応への準備が固まっていない企業様は是非ともお問い合わせ下さい!